「フリーランスになったら、扶養外れちゃうのかな?」

「年収がいくらになったら、扶養から外れるんだろう?」

「フリーランスが扶養内で働くメリットやデメリットはなんだろう?」

このような心配で家計の足しにフリーランスとして働きたいと思っても、一歩踏み出すことができない方も多いのではないでしょうか。

そこで、この記事はフリーランスとして働きたい方が、扶養内で働く場合、

- フリーランスが扶養内で働けるのか

- 扶養から外れる収入の額

- 扶養内で働くメリットとデメリット

について解説していきます。

扶養についての知識が整理されて、フリーランスとして働く足がかりになれるように丁寧に説明していきますね。

フリーランスも扶養内で働ける!

フリーランスでも扶養内で働くことは可能です。

扶養の条件は、フリーランスであることは関係がなく、年収によって決まるからです。

では、どうしてフリーランスであることとは関係がなく、年収によって決まるのか、

その仕組みについて説明していきます。

扶養とは、「やしなう」という意味です。

日本の法律では、夫婦間や親・兄弟姉妹などの親族に一定の収入がない場合

養っている、つまり扶養しているとみなされます。

扶養しているとみなされると、税金や社会保険の面での負担が軽減されます。(扶養控除)

これが扶養の制度です。

したがって、扶養の条件は「フリーランスである」とか「会社員である」、「パート・アルバイト」といった働き方には関係がなく、年収で決まることになります。

そのため、フリーランスの方であっても扶養内で働くことが可能なのです。

扶養から外れる年収の額は?

ここからは、扶養の内容や、扶養から外れてしまう年収の額について説明していきます。

扶養に入れるか外れるかが決まる大切なポイントとなるので、しっかり解説していきます。

2種類の扶養とは

そもそも扶養には「税法上の扶養」と「社会保険の扶養」の2種類があります。

それぞれ扶養に入るための条件が異なるため、別々に考える必要があります。

それでは、1つずつ見ていきましょう。

※この先は、会社員の方とフリーランスになりたい方のご夫婦の場合を例に解説していきます。

会社員の方=夫、フリーランスになりたい方=妻と仮定して説明していきますね。

税法上の扶養

税法上の扶養とは、所得税や住民税の控除の負担が軽減される仕組みのことをいいます。

妻が扶養に入ると、配偶者控除もしくは配偶者特別控除が受けられるようになります。

この配偶者控除・配偶者特別控除を受けることによって、夫の所得税が減税されることになるのです。

妻の年収額によって、配偶者控除か配偶者特別控除のどちらかが適用されるか決まります。

具体的には、妻の年間所得金額が48万円以下(給与収入なら年間103万円以下)であれば配偶者控除が適用されるのです。

一方、年間所得金額が48万円を超える場合は配偶者特別控除が適用されることになります。

社会保険の扶養

社会保険の扶養とは、年金・健康保険に関わる扶養のことです。

妻が扶養に入ると、保険料を払わなくても夫の年金や社会保険に入ることができるようになります。

年金や社会保険の支払いが無くなるため、妻の手取り額が減らないという意味で大きなメリットを持つ制度といえます。

扶養から外れる具体的金額について

では、具体的に扶養に入ることの出来る金額を説明していきますね。

ここで、一つ大事なポイントがあります。

扶養に入る場合の方の年間所得金額とは、年間所得ではなく、年間所得から控除額・経費を引いた事業所得の金額になります。

年間所得の金額がそのまま扶養の判断基準の金額になるわけではないので、注意が必要です。

■年間所得について

具体例:収入150万円・青色申告特別控除65万円・経費50万円の場合

年間収入130万円-青色申告特別控除65万円-経費35万円=事業所得30万円

↑

この金額が年間所得金額です

※青色申告特別控除とは、確定申告の際に青色申告する方が受けることのできる

特別控除です。

税法上の扶養

①配偶者控除

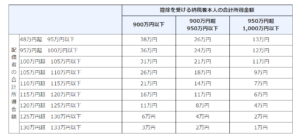

配偶者控除が適用される所得金額と、実際に控除される金額を見ていきましょう。

配偶者控除は、主に次の場合に適用されます。

- 妻の年間の合計所得金額が48万円以下

- 夫の合計所得金1,000万円を超えない

控除される金額は、次の表の通りになります

| 夫の合計所得金額 | 控除される額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1,000万円以下 | 13万円 |

②配偶者特別控除

配偶者特別控除が適用される金額と、実際に控除される場合を見ていきます。

配偶者特別控除は、主に次の場合に適用されます。

- 妻の年間所得が48万円超133万円以下

- 夫の合計所得金額が1000万円以下

控除される金額は、次の表の通りになります。

国税庁HPより引用

国税庁HPより引用

- 妻の所得金額が48万円以下、もしくは133万円以下であれば、税法上の扶養に入ることができる

- 妻の所得金額によって、配偶者控除か配偶者特別控除のどちらか一方が適用される

- 税法上の扶養は、夫の所得税が軽減される制度なので、妻の手取りには変化はない

社会保険の扶養

社会保険の扶養から外れてしまうと、健康保険や年金の保険料を自分で払う必要があるため、注意が必要です。

条件をしっかり見ていきましょう。

①国民年金

年収が130万円未満で、夫に扶養されていれば、「国民年金の第3号被保険者」になります。

自分で国民年金の保険料を払わなくても、保険料を納付したとみなされるのです。

②社会保険

社会保険の扶養は、妻の年収が130万円以内が基準になっています。

しかし、実際の金額や扶養の条件は、夫が加入する健康保険の規定によってかなり異なります。

したがって、扶養から外れないでフリーランスとして働く場合は、事前に夫の務める会社や夫が加入している保険会社に扶養の条件を確認する必要があります。

例えば、以下のような規定が設定されている場合があります。

- 金額に関わらず、確定申告の方法である青色申告をする場合の要件である開業届をした時点で扶養から外れる

- 年収だけではなく、月収にも金額の制限がある

- 経費を引く前の金額で年収が判断される

- 社会保険の扶養から外れると、健康保険や年金の保険料を自分で払う必要があるため手取 り額が大きく変わる

- 妻の所得金額が130万円未満であれば、年金の扶養に入ることができる

- 妻の所得金額が130万円以内であれば、夫の健康保険に入ることができる可能性がある

ただし、実際の条件は夫の加入している保険によって大きく異なるので、確認が必要

扶養内で働くことのメリット・デメリット

最後に、扶養内で働くことのメリット・デメリットについて説明しますね。

扶養内で働くメリット

・夫の所得税が安くなる

・夫の年金に入ることができる

・夫の健康保険に入ることができる

①夫の所得税が安くなる

前述の通り、妻が税法上の扶養に入ることによって、夫の所得税が安くなります。

家計全体で考えると、節税は意識したい重要なメリットですね。

②夫の年金に入ることができる

社会保険の扶養に入ることによって、年金の負担が0円になります。

仮に、妻が自分で年金を支払う場合は、年間で約20万円負担しなければならないことを考えると、大きなメリットです。

③夫の健康保険に入ることができる

年金と同じく、社会保険の扶養に入ることによって、健康保険の負担が0円となります。

手取りに関わるので、こちらも大きなメリットと言えますね。

扶養内で働くデメリット

・130万円以上稼ぐことができない

・将来受け取る年金の額が減る

①130万円以上稼ぐことができない

所得金額が130万円を越えてしまうと扶養から外れてしまうため、扶養内で働こうと思うと上限ができてしまいます。

フリーランスで多額の年収を得たい場合には、デメリットとなります。

②将来受け取る年金の額が減る

夫の扶養に入っている場合は、妻は国民年金の老齢基礎年金のみの受給となります。

なぜなら、扶養に入っている配偶者は「国民年金の第3号被保険者」に該当するからです。

「国民年金の第3号被保険者」は、厚生年金に入っている会社員と比較すると、将来の年金受給額が低くなります。

将来の年金額を多くしたいと考えている方にとっては、デメリットといえます。

まとめ

この記事では、フリーランスの方でも扶養内で働くことができるということや、その具体的条件・計算方法、扶養の範囲内で働くことのメリットやデメリットについてお伝えしてきました。

フリーランスに挑戦したい主婦の方も多いです。ぜひ本記事の内容を活用してください。

扶養控除等の対象から外れないよう、それぞれのご家庭ごとに働き方を考えてみてください。例えば、育児や介護などによって、働くことが可能な時間や必要な収入は異なります。

フリーランスの方が扶養内で働くことのできる条件や、メリットやデメリットなどがわかることで、ご家族にとってベストな働きかたが見えてくるのではないでしょうか。

この記事が、フリーランスとして働きたいと思っている方のお役に立てたなら幸いです。

フリーランスエンジニアの方へ

- 自分のスキルをもっと生かしたい!

- 高単価の案件に挑戦したい!

- 収入を安定させたい!

そんなお悩みはありませんか?

フリーランス向けの案件紹介エージェントに登録してみましょう!

登録も利用も無料で案件を紹介してもらったり、契約を代行してもらえますよ。詳しくは下記の記事を読んでみてね!